Zaklada MegaETH koristit će prihode od USDM stablecoina za otkup MEGA tokena – što to stvarno znači za ekosustav?

Projekt MegaETH pojavio se u kontekstu brze ekspanzije skalabilnih rješenja za Ethereum, gdje je ključna ambicija omogućiti gotovo “real-time” izvršavanje transakcija i pametnih ugovora uz visoku propusnost. Ideja je od početka bila jasna: izgraditi arhitekturu koja se ponaša više kao visokofrekventni financijski sustav nego klasičan blockchain, ali pritom zadržati sigurnosna svojstva glavnog Ethereum sloja. U takvom okruženju, tokenomika i način financiranja razvoja nisu sporedna tema, nego ključan dio dizajna protokola.

Ovaj članak inspiriran je nedavnom objavom specijaliziranog kripto medija koji je istaknuo da će Zaklada MegaETH koristiti prihode povezane s novim stablecoinom USDM za otkup i podršku tržišta MEGA tokena. Umjesto da se radi o klasičnom “fundraiseu” i jednokratnoj distribuciji, postavlja se okvir u kojem se prihod od infrastrukture (USDM) ciklički vraća u nativni token ekosustava (MEGA). To otvara niz pitanja: kako konkretno funkcionira taj model, koje tehničke i ekonomske učinke može imati te koji su rizici?

Stablecoini su već godinama ključna komponenta stablecoina i šireg DeFi ekosustava, ali spoj stabilne valute i strukture za otkup nativnog tokena protokola dobiva sve sofisticiranije oblike. MegaETH i USDM ulaze u taj prostor s pristupom koji podsjeća na ranije mehanizme poput MakerDAO-ovog DAI/ MKR modela, ali uz naglasak na visoku propusnost i usku integraciju s infrastrukturom MegaETH lanca.

USDM i MEGA: kako su povezani prihodi i otkupi

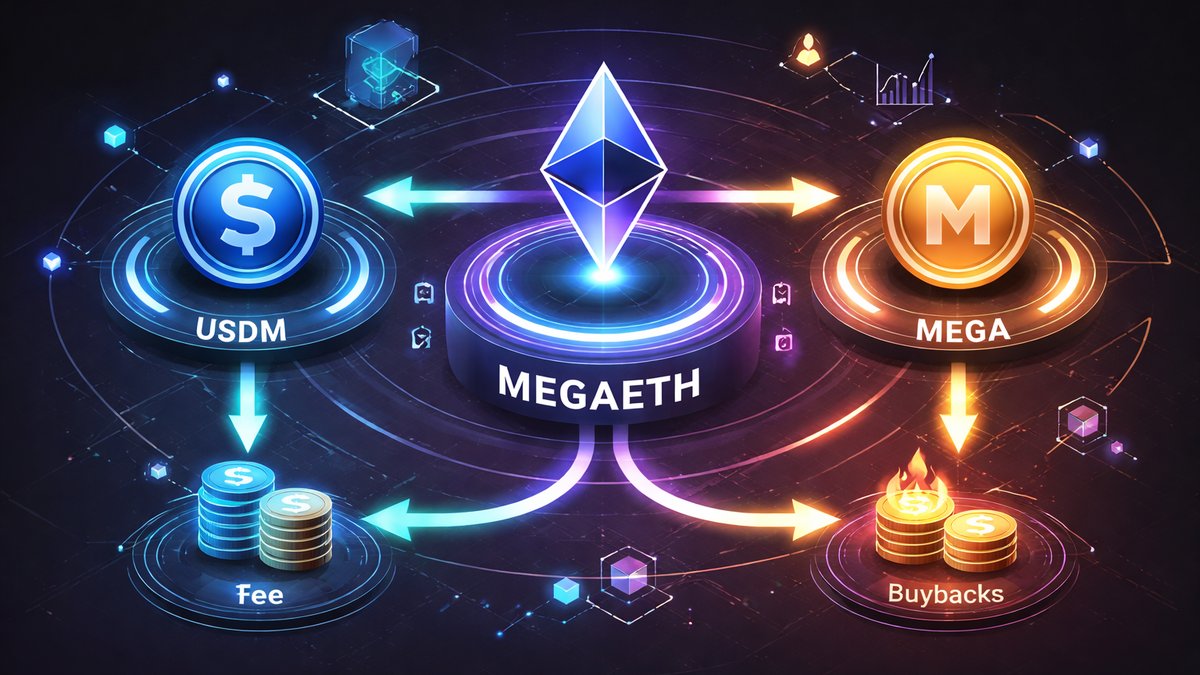

USDM je zamišljen kao infrastrukturni stablecoin unutar MegaETH ekosustava, a ne samo kao sredstvo plaćanja ili špekulativni instrument. Ključna razlika u odnosu na generičke stablecoine jest to što je dio prihoda koji USDM generira – putem naknada, prinosa na kolateral ili drugih mehanizama – strukturiran tako da se kanalizira prema otkupu MEGA tokena na tržištu. Time se stvara izravna veza između razine korištenja USDM-a i potražnje za MEGA-om.

Ovakav model u teoriji može stvoriti svojevrsni “flywheel”: više korištenja USDM-a generira više prihoda, veći prihod omogućuje veće otkupe MEGA tokena, što može povećati atraktivnost držanja MEGA-e, a time i motivirati sudjelovanje u ekosustavu i razvoju aplikacija na MegaETH lancu. Pri tome je ključno da je transparentnost tokova i upravljanje njima povjereno jasno definiranoj on-chain i off-chain strukturi, primarno Zakladi MegaETH.

Za razliku od nekih starijih modela gdje je rentabilnost native tokena više ovisila o spekulaciji nego o realnoj aktivnosti, ovdje se eksplicitno pokušava vezati cash-flow sličan prihod na razinu korištenja stablecoina. Ipak, u praksi mnogo toga ovisi o dizajnu naknada, likvidnosti USDM-a na DeFi tržištima i razini integracije s vanjskim protokolima.

Tehnička arhitektura mehanizma otkupa

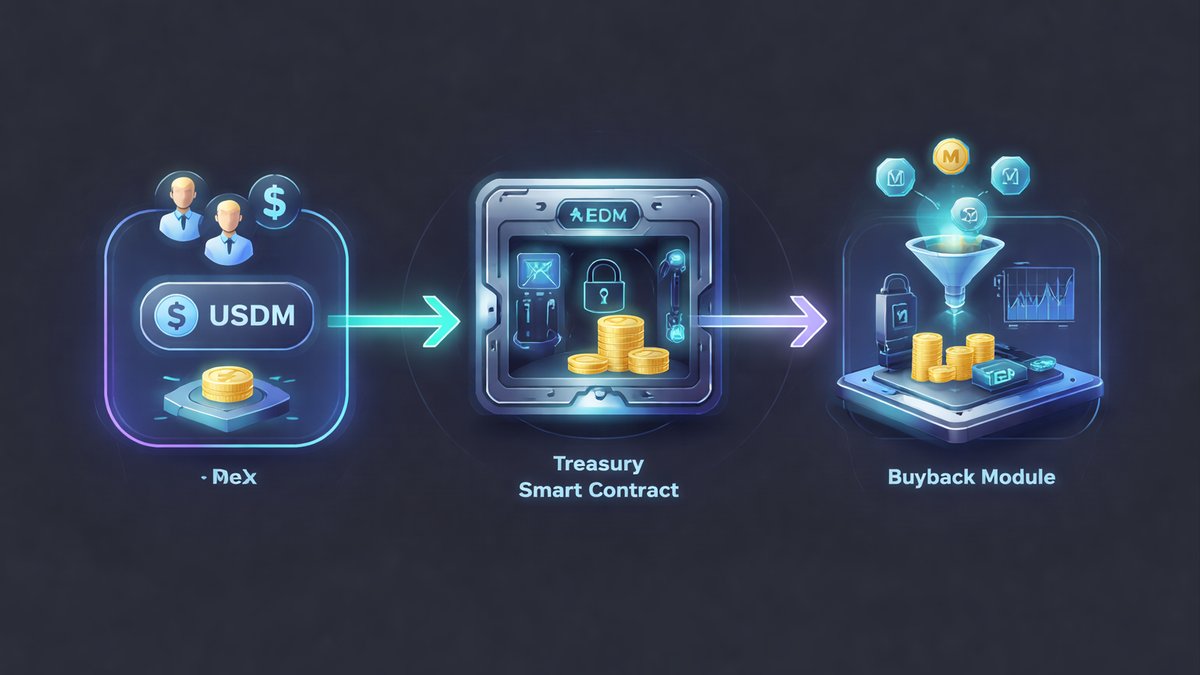

Na tehničkoj razini, ovakav model traži nekoliko ključnih komponenti. Prvo, potrebno je imati pametne ugovore koji prikupljaju i agregiraju prihode povezane s USDM-om. To mogu biti naknade za izdavanje i otkup, kamate na kolateraliziranu imovinu ili dio protokolnih naknada ako se USDM koristi kao osnovna obračunska jedinica u MegaETH aplikacijama. Ti ugovori obično rade kao “trezorski moduli” koji akumuliraju vrijednost prije daljnje raspodjele.

Drugo, potreban je modul zadužen za automatizirani otkup MEGA tokena. Najčešće se takvi moduli integriraju s decentraliziranim mjenjačnicama ili internim AMM poolovima, gdje trezor povremeno ili kontinuirano kupuje MEGA koristeći prikupljeni prihod. Važan detalj je konfiguracija parametara: koliko često se otkupi odvijaju, kojim algoritmom (npr. vremenski prosjek, algoritamsko upravljanje skliznućem) i koji je maksimalni dopušteni utjecaj na cijenu u jednoj transakciji.

Treće, arhitektura mora predvidjeti upravljanje rizikom. Ako je kolateral USDM-a mješavina on-chain imovine (npr. ETH, LST-ovi, RWA tokeni), tada promjene u vrijednosti kolaterala, kamatnim stopama i regulatornom okruženju mogu utjecati na raspoloživi prihod za otkup MEGA-e. Zbog toga je čest pristup ugradnja “safety modula” koji ograničava koliki se postotak ukupnog prihoda smije automatski koristiti za otkup, a koliko ostaje kao pričuva.

Ono što se iz dosadašnjih javno dostupnih informacija može iščitati jest da Zaklada MegaETH nastoji postaviti model gdje je logika otkupa MEGA-e relativno deterministička i predvidiva, ali zadržava mogućnost prilagodbe parametara kroz governance mehanizme. To je kompromis između potpune algoritamske krutosti i potrebe za intervencijom u izvanrednim situacijama na tržištu.

Usporedba s drugim modelima: MakerDAO, Lido, GMX

MegaETH-ov pristup smještamo u širi kontekst protokola koji spajaju prihod i otkup nativnog tokena. U MakerDAO sustavu, prihod od DAI zajmova koristi se, između ostalog, za spaljivanje MKR-a ili izgradnju pričuva; u bull fazama tržišta to je dovelo do snažnog povezivanja korištenja DAI-a i vrijednosti MKR-a. Slično, Lido koristi naknade od stakinga za raspodjelu vrijednosti LDO ekosustavu, iako bez izravnog programiranog otkupa.

Kod protokola poput GMX-a vidimo kombinaciju fee sharing modela i otkupa/spaljivanja tokena, pri čemu se stvarni volumen trgovanja izravno reflektira na tokove vrijednosti. MegaETH i USDM formalno spadaju u tu istu klasu mehanizama, ali fokus je prvenstveno na infrastrukturnoj upotrebi stablecoina u okviru visokopropusnog lanca, a manje na specijaliziranom DeFi proizvodu (npr. perpetual trading).

Za razliku od navedenih protokola, MegaETH se pozicionira i kao ambiciozan Layer 1 / L2 hibrid koji pokušava pomiriti performanse centraliziranih sustava s kriptografskom sigurnošću. To znači da je MEGA tokenov dizajn povezan ne samo s prikupljanjem vrijednosti, nego i s ulogom u sigurnosti, upravljanju i potencijalno plaćanju resursa (npr. bandwidth, compute). U takvom “multifunkcionalnom tokenu” važno je izbjeći da otkupni mehanizam previše dominira nad ostalim funkcijama.

Rizici: tehnička, likvidnosna i regulatorna ograničenja

Prvi očiti rizik odnosi se na stabilnost i povjerenje u USDM. Ako je stablecoin dizajniran kao prekolateralizirani on-chain instrument, njegova sigurnost ovisi o kvaliteti kolaterala, oraklima i parametrima likvidacijskog sustava. Bilo kakav ozbiljniji incident (npr. gubitak peg-a, pad vrijednosti kolaterala, oracleski napad) može u kratkom roku zaustaviti ili značajno umanjiti prihode koji se koriste za otkup MEGA-e, čime se remeti očekivana dinamika “flywheel-a”.

Drugi važan rizik je likvidnost MEGA tokena na tržištima gdje se provodi otkup. Ako je likvidnost plitka, agresivni otkupi mogu dovesti do naglih pomaka cijene, visokog skliznuća i nepredvidivog ponašanja tržišta. To je osobito problematično u fazama nižeg volumena trgovanja ili u uvjetima stresa, kada se i prirodni kupci i prodavatelji povlače. Kvalitetno dizajniran otkupni modul mora uzeti u obzir dubinu orderbooka i AMM poolova te prilagoditi intenzitet kupnji.

Treći set rizika je regulatorne prirode. Kako globalni regulatori povećavaju pritisak na izdavatelje stablecoina i protokole koji ostvaruju prihod od njih, svaki model u kojem se prihod preusmjerava na podršku nativnog tokena može biti predmet pojačanog nadzora. U nekim jurisdikcijama to može dovesti do kvalificiranja tokova kao udjela u dobiti, što potencijalno otvara pitanja vezana uz vrijednosne papire. Zaklada MegaETH stoga mora paziti da struktura upravljanja, dokumentacija i način komunikacije ne sugeriraju eksplicitna obećanja povrata, već naglasak stavljaju na funkcionalnost i infrastrukturu.

Potencijalni utjecaj na korisnike, developere i investitore

Za krajnje korisnike koji koriste USDM u svakodnevnim transakcijama ili u DeFi protokolima na MegaETH-u, ključna korist je jednostavna: ako sustav funkcionira kako je zamišljeno, oni dobivaju stabilno sredstvo razmjene i pristup brzom lancu, a ne moraju izravno razmišljati o MEGA tokenu. Otkupi iz pozadine služe više kao mehanizam za dugoročnu održivost ekosustava, a manje kao primarni “feature” za svakodnevnu upotrebu.

Za developere koji grade aplikacije na MegaETH-u, postojanje održivog modela prihoda i otkupa može signalizirati da protokol ima dugoročnu strategiju financiranja i motivacije zajednice. Ako se dio prihoda usmjerava i prema grantovima ili ekosustavnim fondovima, tada se MEGA i USDM zajedno pojavljuju kao osnova “economic stacka” koji osigurava ne samo tehnološku, već i ekonomsku podršku projektima.

Za investitore i trezore koji drže MEGA, ključna implikacija jest da postoji programski definirana potražnja za tokenom, vezana uz realnu upotrebu stablecoina. Ipak, to ne znači garanciju rasta cijene, nego samo to da će u uvjetima povećane aktivnosti USDM-a i MEGA imati dodatni izvor podrške na tržištu. Ako se upotreba USDM-a ne razvije kako je planirano, model otkupa ostaje teoretski atraktivan, ali praktično slab.

Zaključak

Model u kojem Zaklada MegaETH koristi prihode povezane s USDM stablecoinom za otkup MEGA tokena predstavlja logičan korak u evoluciji tokenomike infrastrukturnih protokola. S jedne strane, veže se ekonomska vrijednost USDM-a uz dugoročnu održivost MEGA ekosustava; s druge, preuzima i čitav paket rizika – tehničkih, likvidnosnih i regulatornih – koje treba pažljivo adresirati kroz dizajn i governance.

Glavne prednosti pristupa su mogućnost stvaranja predvidivog izvora potražnje za MEGA-om, bolje usklađivanje interesa korisnika USDM-a, developera i investitora te jasniji okvir za financiranje razvoja MegaETH infrastrukture. Nedostatci leže u kompleksnosti implementacije, ovisnosti o stabilnosti i prihvaćenosti USDM-a te potencijalnoj osjetljivosti na regulatorne promjene.

Ova tema je posebno relevantna za sudionike koji prate dublje strukture protokolne ekonomije: kripto fondove, protokolne dizajnere, napredne DeFi korisnike i developere koji planiraju graditi na visokopropusnim lancima. Za krajnje korisnike, najvažnije je razumjeti da uspjeh ovakvih mehanizama dugoročno određuje koliko će njihovo iskustvo korištenja blockchaina biti stabilno, predvidivo i održivo, a ne samo kratkoročno profitabilno.