Tjedni globalni odljevi iz kripto ETP-ova usporili na 187 milijuna dolara usred ranih signala stabilizacije: što to stvarno znači?

U ranim fazama kripto industrije izloženost digitalnoj imovini bila je gotovo isključivo vezana uz direktnu kupnju tokena na centraliziranim ili decentraliziranim platformama. Tek kasnije pojavljuju se strukturirani proizvodi poput kripto ETP-ova (Exchange Traded Products), dizajnirani da institucionalnim i tradicionalnim ulagačima omoguće pristup kriptu kroz regulirane burze vrijednosnih papira, bez brige o privatnim ključevima ili tehničkoj infrastrukturi. Prvi veći val takvih proizvoda došao je s bitcoin ETP-ovima u Europi i Kanadi, a zatim i sa širenjem ponude na ether, košarice altcoina i tematske proizvode povezane s DeFi ekosustavom.

Ovaj članak inspiriran je nedavnim izvještajem CoinSharesa, jednog od vodećih europskih upravitelja digitalne imovine, koji ukazuje da su tjedni globalni odljevi iz kripto ETP-ova usporili na oko 187 milijuna dolara, uz prve signale potencijalne stabilizacije nakon razdoblja intenzivnijih izlijeva kapitala. Umjesto klasičnog prepričavanja vijesti, ovdje se fokusiramo na to što takav podatak znači s tržišne, tehničke i strukturne perspektive, posebno za ulagače koji koriste ETP-ove umjesto direktnog držanja kriptovaluta.

Što su kripto ETP-ovi i zašto su važni za tržišne tokove?

Kripto ETP (Exchange Traded Product) je krovni pojam za strukturirane proizvode kojima se trguje na tradicionalnim burzama, a koji prate cijenu jedne ili više kriptovaluta. U praksi to uključuje ETN (Exchange Traded Notes), ETC (Exchange Traded Commodities) i, u nekim jurisdikcijama, fondove ekvivalentne ETF-ovima koji su fizički ili sintetički vezani uz kripto imovinu. Ključna razlika u odnosu na direktno držanje kripta je ta da investitor posjeduje vrijednosni papir, dok skrbništvo nad stvarnim koinima obično drži specijalizirani kustodijan.

Kripto ETP-ovi služe kao most između tradicionalnih financija i digitalne imovine. Omogućuju izloženost Bitcoinu, Ethereumu i drugim tokenima kroz standardne brokerske račune, mirovinske fondove i druge regulirane strukture, bez potrebe za korištenjem kripto novčanika ili izravnog interakcije s blockchainom. Zbog toga su odljevi i priljevi u ETP-ove vrlo koristan, iako ne savršen, indikator sentimenta institucionalnih i “tradfi” ulagača.

Kada vidimo da tjedni odljevi usporavaju, kao što je sada slučaj s vrijednosti oko 187 milijuna dolara, to sugerira da je faza snažnog de-riskiranja možda pri kraju ili barem ulazi u novu fazu ravnoteže. To ne znači automatski početak bull trenda, ali ukazuje da najveći pritisak prodaje preko strukturiranih proizvoda slabi, što se često kasnije reflektira i na spot tržišta.

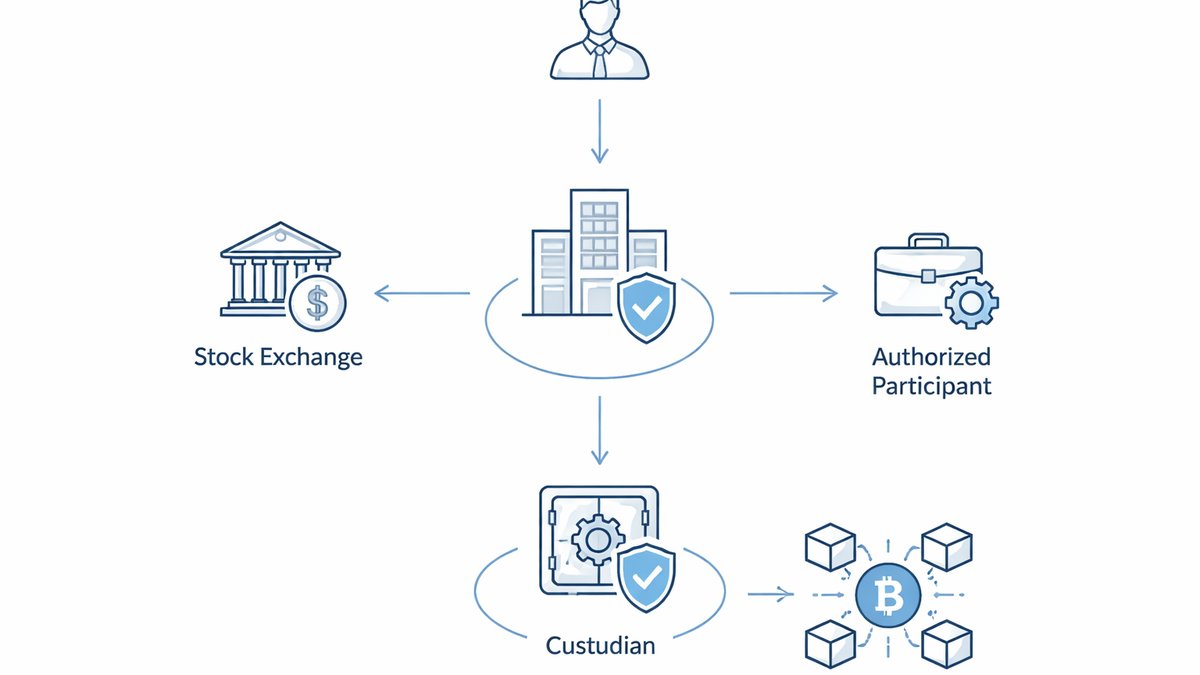

Tehnička struktura: kako ETP-ovi stvarno obrađuju priljeve i odljeve?

Da bismo razumjeli zašto je usporavanje odljeva važno, treba jasno sagledati tehnički mehanizam kako ETP funkcionira u pozadini. Većina kripto ETP-ova oslanja se na model ovlaštenih sudionika (authorized participants, AP) i market makera. Kada postoji veliki priljev ulaganja, AP dostavlja podlogu (npr. BTC ili ETH) izdavatelju ETP-a, koji zauzvrat kreira nove jedinice ETP-a (tzv. creation). Obrnuto, kod većih odljeva AP može vratiti jedinice ETP-a i dobiti natrag osnovnu kripto imovinu (redemption), koju zatim može prodati na tržištu.

U praksi, signali iz CoinShares izvještaja znače da se u promatranom tjednu proces “redemptiona” smanjio u odnosu na prethodne tjedne – dakle manje je prisilne ili sistemske prodaje osnovnih koinova od strane izdavatelja i AP-ova. To mehanički smanjuje pritisak na likvidnost spot tržišta, posebno u parovima BTC/USD i ETH/USD na velikim centraliziranim mjenjačnicama.

Važno je razumjeti i ograničenja ovog modela. Kod nekih ETP-ova, osobito starijih ili onih s manjom imovinom pod upravljanjem, postoji veća ovisnost o jednom ili dva market makera. U stresnim uvjetima to može dovesti do šireg spread-a između cijene ETP-a i neto vrijednosti imovine (NAV). U takvim situacijama, čak i manji tjedni odljevi po NAV-u mogu stvoriti disproporcionalan kratkoročni pritisak na tržište ako market maker mora agresivno hedgati svoju izloženost.

Zašto usporavanje odljeva može signalizirati stabilizaciju sentimenata?

Tjedni podaci o priljevima i odljeva iz ETP-ova često su jedan od prvih kvantitativnih znakova promjene sentimenta institucionalnih aktera. Kada nekoliko tjedana zaredom bilježimo kontinuirane odljeve, to obično znači da su veći fondovi, obiteljski uredi i profesionalni investitori u režimu smanjenja izloženosti, bilo zbog regulativnih ograničenja, upravljanja rizikom ili promjene makro okvira (npr. prinosi na obveznice, monetarna politika).

Usporenje odljeva na razinu oko 187 milijuna dolara sugerira da je taj ciklus prodaje u fazi “zamora”. Dio ulagača je vjerojatno već realizirao gubitke ili profit i zatvorio pozicije, a preostali portfelji postaju “stickier capital” – kapital koji nije sklon brzom izlasku na svaku korekciju. U povijesti smo često vidjeli da faze stabilizacije ETP tokova prethode periodima konsolidacije cijena, gdje se volatilnost smanjuje, a tržište traži novu ravnotežnu zonu.

Ovdje je važno naglasiti da stabilizacija tokova ne znači nužno i trenutnu stabilizaciju cijena. Ako je, primjerice, spot tržište još uvijek pod pritiskom derivativnih pozicija (visoke funding stope, likvidacije na futuresima), cijena može nastaviti oscilirati i uz relativno neutralne ETP tokove. No, povijesno gledano, povratak s jakih odljeva na blage odljeve ili blage priljeve često je prvi strukturni signal normalizacije.

Razlike među ETP-ovima: bitcoin, ether i “tematski” proizvodi

Iako se u izvještajima često govori o “kripto ETP-ovima” kao jedinstvenoj kategoriji, realnost je da se struktura tokova bitno razlikuje ovisno o podlozi. ETP-ovi koji prate Bitcoin i Ethereum imaju duboku likvidnost, više market makera i širu bazu investitora. Odljevi u tim proizvodima stoga često reflektiraju makro sentiment prema cijelom kripto tržištu.

S druge strane, tematski ETP-ovi (npr. oni fokusirani na DeFi tokene, “smart contract platforme” ili košarice altcoina) imaju tanju likvidnost i koncentriraniju investitorsku bazu. Kod njih čak i relativno mali nominalni odljevi mogu imati vidljiv utjecaj na underlying tokene, jer market maker mora agresivnije balansirati rizik, često preko derivativnih tržišta. Kada CoinShares izvještava agregatne brojke, važno je analitički odvojiti strukturalni utjecaj BTC/ETH ETP-ova od nišnih proizvoda.

Za investitora koji koristi ETP-ove, to znači da isti nominalni iznos odljeva (npr. 50 milijuna dolara) nema jednak značaj ako se događa u velikom bitcoin ETP-u s milijardama pod upravljanjem ili u malom tematskom ETP-u. U prvom slučaju, tržišni utjecaj je difuzan i razvučen, u drugom može biti izuzetno koncentriran na 5–10 altcoina.

Ključni rizici ulaganja kroz ETP-ove: likvidnost i strukturalni rizik

Prvi ozbiljan rizik vezan uz ETP-ove je likvidnosni rizik. Iako se njima trguje na reguliranim burzama, stvarna likvidnost proizlazi iz kombinacije volumena na samom ETP-u, spremnosti market makera da drži inventory i dubine spot tržišta za underlying tokene. U periodima stresa, spread se može značajno proširiti, a cijena ETP-a može privremeno odstupati od NAV-a. To investitora izlaže dodatnom riziku pri ulazu ili izlazu iz pozicije, osobito ako koristi market naloge umjesto limit naloga.

Drugi važan rizik je strukturalni i kustodijalni rizik. Kod većine kripto ETP-ova tokeni se drže kod jednog ili nekoliko specijaliziranih kustodijana, često u hladnom skladištu. Iako je ta infrastruktura značajno napredovala (primjer su ustrojstva poput Coinbase Custody ili BitGo), i dalje postoji koncentracijski rizik – regulatorni, operativni ili čak geopolitički. U slučaju pravnog spora, zamrzavanja imovine ili tehničke greške na strani kustodijana, investitor u ETP-u nema izravan pristup blockchain adresama, već ovisi o ishodu reguliranog postupka.

Tu je i regulativni rizik – različite jurisdikcije različito tretiraju kripto ETP-ove, od poreznog statusa do dopuštenih underlying imovina. Promjena propisa može natjerati izdavatelja da promijeni strukturu proizvoda, preusmjeri tokene ili čak zatvori ETP, što za investitora znači prisilni izlaz u potencijalno nepovoljnom trenutku.

Kako čitati podatke poput “187 milijuna dolara odljeva” u vlastitoj strategiji?

Za ozbiljnog ulagača, brojka poput “187 milijuna dolara tjednih odljeva” nije signal za instantnu kupnju ili prodaju, nego dio šireg seta metrika. Ključno je kombinirati podatke o ETP tokovima s drugim indikatorima: derivativnom polugom (open interest, funding stope), on-chain metrikama (npr. MVRV, realized price) i klasičnim makro signalima (stanje likvidnosti u dolarima, kretanje prinosa na američke obveznice).

U praksi, usporavanje odljeva može poslužiti kao potvrda da je faza panične distribucije pri kraju. Za investitora koji koristi ETP-ove za dugoročno izlaganje, to je trenutak za re-evaluaciju omjera rizik/nagrada: je li portfelj već dovoljno smanjen u prethodnim tjednima, ima li smisla započeti postupno rebalansiranje i kupnju po nižim cijenama ili je bolje pričekati jasan prelazak od neto odljeva u jasne neto priljeve.

Zaključak: što nam usporavanje odljeva stvarno govori?

Usporavanje tjednih globalnih odljeva iz kripto ETP-ova na razinu od oko 187 milijuna dolara upućuje na to da je najintenzivniji val institucionalne rasprodaje vjerojatno iza nas, barem kroz prizmu strukturiranih proizvoda. Prednost takvih podataka je što nude relativno transparentan uvid u ponašanje velikih, reguliranih ulagača i mogu poslužiti kao rani signal stabilizacije tržišnog sentimenta.

S druge strane, ograničenja su jasna: ETP tokovi su samo jedan dio slagalice. Ne obuhvaćaju kompletnu sliku aktivnosti na spot i derivativnim tržištima, ne odražavaju nužno ponašanje on-chain sudionika, niti neposredno govore o osnovnoj vrijednosti projekata u koje je izložen kapital. Uz to, ETP-ovi nose vlastite rizike – od likvidnosti i spreadova, preko kustodijalne koncentracije, do regulativne neizvjesnosti – koje investitor mora razumjeti prije ulaska.

Ova tema posebno je relevantna za profesionalne upravitelje portfelja, family office strukture i individualne ulagače koji žele kripto izloženost kroz regulirane instrumente, ali i za svakoga tko prati širu sliku kripto tržišta i traži objektivne signale promjene trenda. U konačnici, brojke poput ovih treba promatrati kao kvantitativni kontekst, a ne kao samostalni signal: usporavanje odljeva je važan, ali tek jedan od koraka prema potencijalnoj tržišnoj stabilizaciji.