U javnom prostoru sve se češće ponavlja pitanje: može li cijena Ethereuma do 2026. doista doći do 7.600 dolara ili je taj scenarij već propušten? Analitičar na kojeg se poziva NewsBTC nedavno je poručio kako cijena ne može padati unedogled te da je struktura tržišta i dalje kompatibilna s dugoročnim uzlaznim trendom, unatoč korekcijama. No, da bismo realno sagledali šanse za 7.600 dolara, treba spojiti on-chain podatke, makro-kontekst, tehničke promjene na protokolu i ponašanje tržišnih sudionika.

Ethereum je danas temeljni sloj za većinu DeFi protokola, NFT tržišta, rollupova i tokenizacije stvarne imovine. Njegova uloga je odavno izašla iz okvira “drugi po veličini kripto”, pa pri analizi ciljne cijene ne gledamo samo graf, nego i kakav se stvarni ekonomski promet i sigurnosna garancija gradi na mreži. U trenutnom ciklusu dodatni sloj kompleksnosti donose i regulativa, širenje konkurentskih Layer 1 lanaca te institucionalni proizvodi vezani uz Ether.

Što točno stoji iza teze o mogućem ETH cilju od 7.600 dolara?

NewsBTC prenosi analitičara koji naglašava da dugotrajne korekcije u bikovskom ciklusu nisu neuobičajene i da se povijesno često završavaju snažnim nastavkom trenda. Njegov argument temelji se na kombinaciji tehničke strukture grafa i on-chain indikatora koji pokazuju da se veće količine ETH-a akumuliraju na dugoročnim adresama, dok se ponuda na mjenjačnicama smanjuje.

Ključna teza je da se strukturna ponuda Ethereuma smanjuje (više ETH-a zaključano u stakingu, DeFi protokolima i trezorima te manje na centraliziranim burzama), dok je potražnja ciklička i sklona naglim skokovima kada se makro-uvjeti poprave. U takvom okruženju čak i umjeren nalet kupnje može rezultirati nesrazmjerno velikim pomakom cijene.

No, bitno je naglasiti: analitičar ne tvrdi da je 7.600 dolara izvjesno, nego da je struktura tržišta još uvijek u rasponu iz kojeg je takav scenarij matematički moguć, ako se nekoliko ključnih uvjeta poklopi – od makroekonomije do temeljne upotrebe mreže.

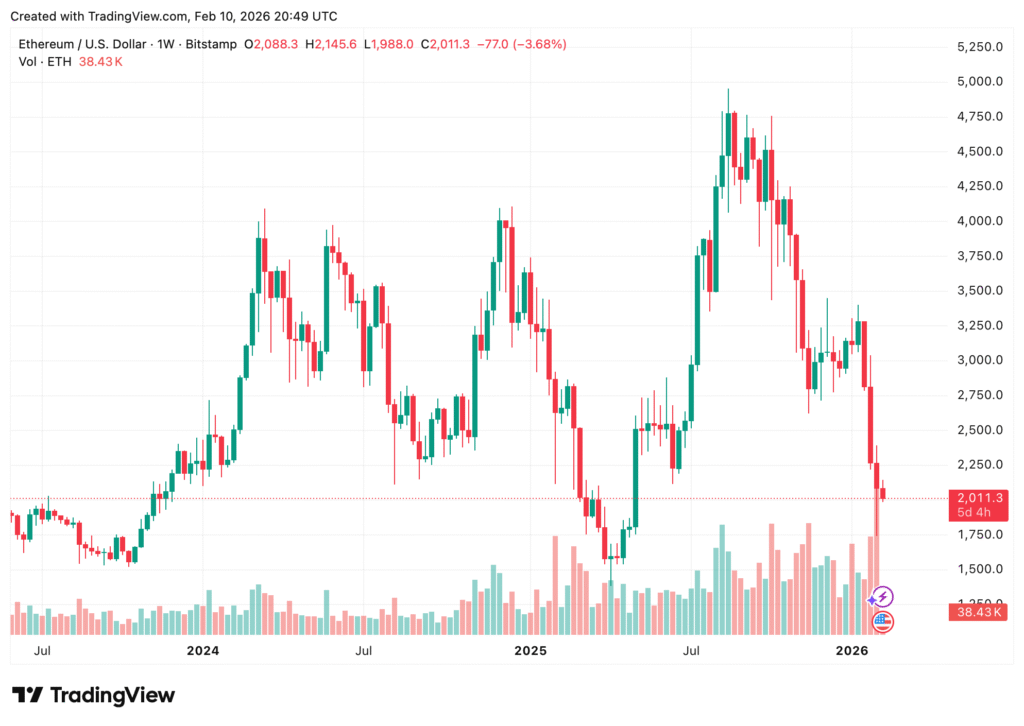

Tehnička struktura: što graf zapravo govori?

Ako promatramo višegodišnji graf, Ethereum i dalje zadržava uzlazni makro trend dokle god se cijena nalazi iznad ključnih višegodišnjih zona podrške. Analitičari kojima se poziva NewsBTC ukazuju da su:

– Viši makro “lowevi” još uvijek netaknuti, što je tipičan obrazac bikovskog tržišta

– Trenutna konsolidacija više nalik “distributivno-akumulacijskom” rasponu nego potpunom strukturalnom preokretu

S tehničke strane, za razmatranje cilja oko 7.600 dolara obično se koriste Fibonacci ekstenzije višeg cikličkog dna prema prethodnom vrhu, te projekcije volumenskim profilom. Takve projekcije ne “proriču budućnost”, već daju potencijalne zone ravnoteže između ponude i potražnje ako se trend nastavi istim intenzitetom.

Važno je razumjeti i psihološku komponentu: razine blizu prethodnog ATH-a i iznad njega često aktiviraju tzv. breakout kupce, leverage pozicije i opcijske strategije, što može kratkoročno “nadjačati” fundamentalne vrijednosti i gurnuti cijenu više nego što bi racionalni model sugerirao – ali i pojačati slom kada zamah oslabi.

Mehanika Ethereuma nakon prebacivanja na proof‑of‑stake

Da bismo razumjeli koliko je realno da Ethereum odigra još jedan cjenovni “leg up”, moramo pogledati kako mreža tehnički funkcionira nakon prijelaza na proof-of-stake i EIP‑1559.

U današnjem sustavu, validatori zaključavaju svoj ETH u staking ugovoru i sudjeluju u konsenzusu. Nagrada za validatore ima dvije komponente:

– Inflacijska izdavanja (novi ETH) kao nagrada za osiguranje mreže

– Naknade iz transakcija, pri čemu se osnovna naknada (base fee) automatski spaljuje, a napojnica (tip) ide validatoru

Kombinacija EIP‑1559 i proof‑of‑stake znači da mreža u razdobljima visokog prometa može postati neto deflatorna: više ETH-a se spaljuje kroz naknade nego što se stvara inflacijskim nagradama. To ima tri ključne posljedice za cijenu:

1) Smanjenje cirkulirajuće ponude

2) Povećanje poticaja za dugoročno držanje i staking

3) Ovisnost o stvarnoj upotrebi mreže (više aktivnosti = više spaljenog ETH‑a)

U praksi, kada DeFi protokoli poput Aavea, Uniswap V3 ili Lidoa imaju pojačanu aktivnost, base fee raste, a time i količina spaljenog ETH‑a. To stvara dodatni “tailwind” cijeni, ali samo ako dolazi u kombinaciji s rastom potražnje – bez potražnje, deflatornost sama po sebi ne generira rast, već samo usporava pad.

Uloga Layer 2 ekosustava i konkurencije

Rast Layer 2 rješenja – Arbitrum, Optimism, Base i zkSync – mijenja ekonomiju Ethereuma. Transakcije se sve više izvode na L2, dok se sigurnost i konačnost (finality) još uvijek oslanjaju na L1. To ima nekoliko važnih učinaka:

Prvo, dio prihoda i naknada “silazi” s glavnog lanca prema L2 ekosustavu. To znači da se naknade na glavnom lancu ne moraju nužno eksplozivno povećavati čak ni uz masivno usvajanje, jer se promet prelijeva na rollupove. Time se smanjuje i količina spaljenog ETH‑a po transakciji na L1, ali raste ukupna vrijednost ekosustava.

Drugo, L2 tokeni (npr. ARB, OP) konkuriraju za kapital istih ulagača koji razmatraju i ETH. Ako dio špekulativnog kapitala odlazi na L2 tokene i aplikacijske tokene (GMX, dYdX, Pendle), to može razrijediti marginalnu potražnju za ETH‑om kao čistom “beta” okladi na ekosustav.

Treće, konkurentski lanci poput Solane, Aptosa ili Sui‑a nude alternativno iskustvo visokog throughputa. Tehnički, oni mogu privremeno privući dio DeFi volumena, što smanjuje ukupni on-chain promet na Ethereumu i slabije podržava deflatornu dinamiku.

Drugim riječima, iako je Ethereum i dalje dominantna platforma za pametne ugovore, njegov rast više nije monolitni narativ; fragmentacija likvidnosti i korisnika između više lanaca i L2 rješenja čini projekcije cijene kompleksnijima.

Fundamentalni pokretači: staking, DeFi i institucionalni proizvodi

Ključni fundamentalni pokretači potencijalnog rasta prema 7.600 dolara mogu se sažeti u tri grupe:

Staking: Kako se sve veći dio cirkulirajuće ponude zaključava u stakingu preko protokola kao što su Lido, Rocket Pool ili Coinbase Staked ETH, slobodna ponuda na tržištu pada. No, pritom raste i koncentracija stakea na nekoliko velikih entiteta, što nosi vlastite rizike (centralizacija, regulatorni pritisak).

DeFi: Protokoli poput MakerDAO, Curve, Aave i Uniswap koriste ETH i staked derivativne tokene (npr. stETH) kao kolateral. Svaki rast aktivnosti u DeFi‑ju povećava potražnju za kolateralom, a to često znači više zaključanog ETH‑a. Povećana upotreba ETH‑a kao osnovnog kolaterala jača njegovu ulogu monetarne “baze” unutar vlastitog ekosustava.

Institucionalni proizvodi: Razni oblici fondova, proizvoda nalik ETF‑ovima i reguliranih derivata na ETH šire pristup institucionalnim i “tradfi” investitorima. To nije garancija rasta, ali povećava vjerojatnost da Ethereum bude uključen u formalne alokacije imovine, a ne samo u špekulativne retail portfelje.

Za scenarij 7.600 dolara ključno je da se ova tri vektora spoje: rast stakinga, rast DeFi aktivnosti i rast institucionalne potražnje. Bez tog “tripod” efekta, rast cijene bi se uglavnom oslanjao na cikličku likvidnost i FOMO, što je puno nestabilnija baza.

Glavni rizici: tehnička, tržišna i regulatorna ograničenja

Postoji barem nekoliko vrlo konkretnih rizika koji mogu blokirati ili odgoditi put prema 7.600 dolara.

Prvi je tehničko-sigurnosni rizik. Ethereum je nakon The Mergea i naknadnih nadogradnji (Shanghai/Capella, Dencun) postao kompleksniji sustav, s većim oslanjanjem na L2 i sofisticirane pametne ugovore. Svaki ozbiljniji bug u konsenzus sloju, validator klijentu ili L2 mostu može:

– Privremeno destabilizirati povjerenje u mrežu

– Uzrokovati masovne likvidacije kolaterala u DeFi‑ju

– Dovesti do naglog bijega kapitala prema sigurnijoj imovini (npr. Bitcoin ili Stablecoini)

Drugi je tržišno‑likvidnosni rizik. U uvjetima pojačanog makro stresa (npr. jačanje kamatnih stopa, pad dioničkih tržišta), kripto i dalje uglavnom funkcionira kao rizična imovina. To znači da se:

– Leverage brzo odmotava, pojačavajući pad

– Kapital povlači iz rizičnijih pozicija (altcoini, DeFi, pa i ETH)

– Ukupni volumen na mjenjačnicama pada, što izaziva veće pomake cijene i na relativno malim nalozima

Treći je regulatorni rizik. Status Ethereuma kao vrijednosnog papira ili ne‑vrijednosnog papira u pojedinim jurisdikcijama još uvijek nije potpuno razjašnjen. Potencijalne mjere poput ograničenja za staking usluge na centraliziranim burzama, strože KYC/AML zahtjeve za DeFi frontende ili zabrane određenih vrsta derivata mogu:

– Smanjiti pristupačnost proizvoda vezanih uz ETH

– Povećati trošak sudjelovanja za institucionalne igrače

– Usporiti “legalizaciju” ETH‑a u portfeljima tradicionalnih financijskih institucija

Kolike su realne šanse da Ethereum do 2026. dosegne 7.600 dolara?

Umjesto da se fokusiramo na pojedinačan broj, racionalnije je razmišljati u rasponima scenarija.

Pozitivni scenarij: Makro okruženje je benigno (niže ili stabilne kamatne stope), DeFi i staking nastavljaju rasti, L2 usvajanje eksplodira, a istovremeno EIP‑1559 i dalje čini ETH blago deflatornim u periodima pojačanog prometa. U takvoj kombinaciji, ciljna zona iznad prethodnog vrha, uključujući i 7.600 dolara, postaje statistički dostižna u okviru cikličkog “blow‑off topa”.

Neutralni scenarij: Ethereum nastavlja rasti, ali sporije, uz jaču konkurenciju drugih lanaca i fragmentaciju likvidnosti. Aktivnost na mreži varira, deflatornost je povremena, a institucionalna potražnja raste, ali ne eksplozivno. U ovom scenariju ETH može ostvariti značajan rast, ali 7.600 dolara nije nužno dostižno do 2026., već eventualno u idućem ciklusu.

Negativni scenarij: Makro zaokret prema strožoj monetarnoj politici, ozbiljniji sigurnosni incident ili restriktivna regulativa prema stakingu i DeFi‑ju mogu ograničiti rast i gurnuti ETH u dugotrajnu lateralnu fazu ili čak višegodišnji bear market. U tom slučaju cilj od 7.600 dolara ostaje neispunjen u promatranom roku.

Zato ima smisla gledati na 7.600 dolara više kao na gornju granicu optimističnog cilja u trenutnom ciklusu, a manje kao bazni scenarij. Profesionalni pristup ulaganjima ne bi trebao polaziti od jedne brojke, već od raspona ishoda i aktivnog upravljanja rizikom.

Zaključak: za koga je ova rasprava o 7.600 dolara zapravo relevantna?

Rasprava o tome može li Ethereum do 2026. dosegnuti 7.600 dolara najrelevantnija je za dugoročne ulagače koji promatraju cikluse, a ne dnevne pomake. S jedne strane, postoje uvjerljivi fundamentalni argumenti: deflatorna dinamika, rast stakinga, širenje DeFi‑ja i institucionalni interes. S druge, rizici tehničkih problema, tržišne likvidnosti i regulatorne neizvjesnosti realno mogu zakočiti ili produžiti put do takvih razina.

Prednost Ethereuma je snažan ekosustav, dokazani track record nadogradnji i centralna uloga u pametnim ugovorima. Nedostaci su sve veća kompleksnost sustava, fragmentacija prometa između L1 i L2 te izloženost širem makro ciklusu. Za aktivne sudionike tržišta i one koji prate napredne analize, brojka 7.600 dolara može poslužiti kao referentna točka za razumijevanje gornjeg ruba optimističnog scenarija, ali ne bi smjela biti jedini orijentir.

Za konzervativnije ulagače važnije je razumjeti mehaniku mreže, rizike i vlastiti investicijski horizont, nego loviti točno određenu cijenu u točno određenoj godini. Ethereumova stvarna snaga dugoročno će ovisiti manje o tome je li u 2026. dotaknuo 7.600 dolara, a više o tome koliko je uspio ostati tehnološka i ekonomska jezgra decentraliziranog financijskog sustava.