Donald Trump i američka kripto-regulativa susreću se u trenutku kada se tržište digitalne imovine ubrzano institucionalizira, a bankarski lobi pokušava zadržati kontrolu nad depozitima. Od prvih dana Bitcoin eksperimenta 2009., priča oko kripta bila je sukob između otvorenih, programabilnih financija i zatvorenog bankarskog sustava. Sada se taj sukob seli u srce američke politike – u obliku zakona GENIUS i CLARITY te borbe oko toga tko će smjeti nuditi povrat na stablecoine.

U takav kontekst uklapa se i nedavni, nenajavljeni susret Donalda Trumpa s izvršnim direktorom Coinbasea, Brianom Armstrongom. Kratko nakon sastanka, Trump je javno optužio banke da blokiraju napredak kripto zakona u Senatu i praktički se svrstao uz poziciju najveće američke licencirane kripto mjenjačnice. Posebno je prozvao pritisak banaka na ograničavanje prinosa na stablecoine, tvrdeći da Amerikanci trebaju imati pravo “zarađivati više na svom novcu”.

Ovakav istup nije izolirani incident, već signal da se proces regulacije kripta u SAD-u ubrzano politizira. Istovremeno, pruža rijetki uvid u to kako se iza zatvorenih vrata pregovara o budućem obliku tržišta digitalne imovine – i tko će iz tih pregovora izaći kao pobjednik.

Što stoji iza sukoba: GENIUS, CLARITY i stabilni coini

Središte spora je tretman stablecoina – digitalnih tokena vezanih za 1 USD – i posebice mogućnost da kripto burze i fintech platforme isplaćuju prinos na stablecoine, slično štednji ili oročenim depozitima u bankama. GENIUS Act, donesen prošle godine, dao je prvi federalni okvir za izdavatelje takvih tokena, definirao osnovne zahtjeve za rezerve i nadzor, te otvorio vrata reguliranom izdavanju dolarskih stabilnih kovanica.

CLARITY Act, koji je prošao Zastupnički dom, ide korak dalje i pokušava razgraničiti nadležnosti nad različitim vrstama kripto tokena, uključujući i način na koji se stablecoini mogu koristiti u financijskim proizvodima. U trenutnoj fazi Senat raspravlja o amandmanima koje banke guraju u zakon – s ciljem da se isplata prinosa na stablecoine ili potpuno zabrani, ili stavi pod strogo bankarsko licenciranje.

Bankarski argument je jasan: ako građani mogu držati svoje dolare u reguliranim stablecoinima i na njih dobivati 3–5 % godišnje kroz kripto platforme, dio depozita neizbježno će izaći iz komercijalnih banaka. To izravno ugrožava njihov poslovni model kreditne multiplikacije – sposobnost da iz depozita kreiraju kredit i zarađuju na razlici kamatnih stopa. Zato banke inzistiraju da se prinos na stablecoine tretira kao klasičan depozit, pod režimom sličnim FDIC osiguranju i kapitalnim zahtjevima.

S druge strane, Coinbase i druge kripto kompanije tvrde da bi zabrana prinosa ugušila inovaciju i održala umjetni monopol banaka na kamatu. Njihova je teza da su stablecoini tehnološki superioran oblik digitalnog dolara, koji može cirkulirati u DeFi protokolima, pametnim ugovorima i globalnim platnim mrežama, dok banke u međuvremenu i dalje koriste zastarjele sustave poput ACH-a i SWIFT-a.

Tehnička pozadina: kako funkcionira prinos na stablecoine

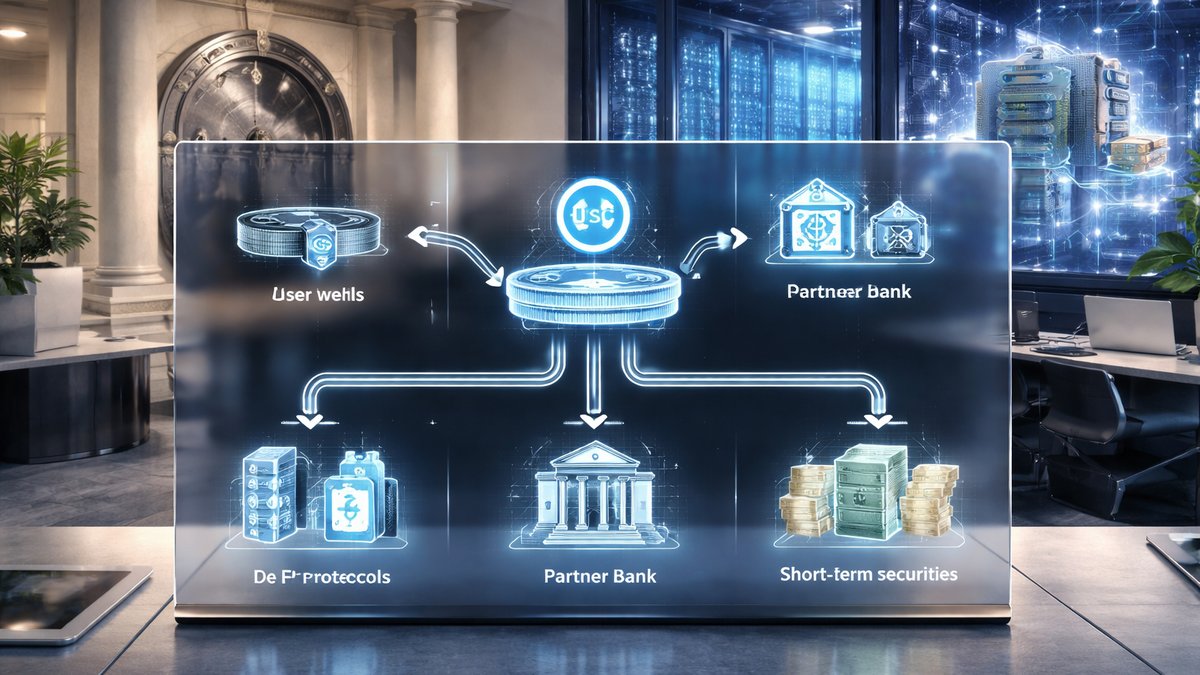

Da bismo razumjeli zašto je ova tema toliko osjetljiva, treba razložiti kako tehnički nastaje prinos na stablecoine na platformama poput Coinbasea ili decentraliziranim protokolima tipa Aave i Compound. U srži se radi o on-chain kreditnom tržištu: korisnici deponiraju stablecoine (npr. USDC) u pametni ugovor, a drugi ih korisnici posuđuju uz kolateral (često u obliku kriptovaluta višestruko većih od posuđenog iznosa).

Pametni ugovor automatizira tri ključna procesa: izdavanje zajma, obračun kamate i likvidaciju kolaterala. Kamatna stopa se često dinamički prilagođava ovisno o omjeru iskorištenosti fonda (utilization rate) – što je više posuđenih sredstava u odnosu na ukupni pool, to je kamata viša. Prinos koji dobivaju deponenti stablecoina je agregat svih plaćenih kamata, umanjen za naknadu protokolu ili centraliziranoj platformi.

Kod centraliziranih aktera poput Coinbasea, arhitektura je hibridna: korisnik često vidi “yield” u sučelju, ali u pozadini sredstva mogu biti plasirana u više kanala – od partner banaka i kratkoročnih vrijednosnica do DeFi protokola. Kritična razlika u odnosu na banku je što ne postoji klasična frakcijska rezerva: u DeFi modelu zajmoprimac mora položiti prekolateralizirani ulog, a razina rizika sistemske nelikvidnosti je drugačije raspoređena.

Ovdje dolazimo do srži bankarskog prigovora: iako se tehnički mehanizam razlikuje od depozitno-kreditnog sustava, ekonomski učinak je vrlo sličan štednji – građanin polaže “digitalne dolare” i prima kamatu. Ako se to masovno preseli na blockchain, dio monetarne poluge seli iz banaka u protokole i kripto platforme, što bankarski sektor razumljivo želi ograničiti.

Trump, Coinbase i političko pozicioniranje kripta

Privatni sastanak Trumpa i Armstronga i kasniji javni istup na društvenim mrežama sugeriraju snažno usuglašavanje retorike između Bijele kuće i Coinbasea. Formulacije koje Trump koristi – naglasak na tome da “Amerikanci trebaju više zarađivati na svom novcu” i da banke potkopavaju postojeće kripto zakone – gotovo su preslikane iz javnih nastupa Coinbaseovog menadžmenta.

Za kripto industriju ovo ima dvostruki učinak. S jedne strane, dobiva se politički saveznik na najvišoj razini, što može ubrzati usvajanje CLARITY Acta u Senatoru i zaustaviti najrestriktivnije bankarske amandmane. S druge strane, kripto se dodatno partizanski polarizira, što povećava regulatornu neizvjesnost ako dođe do promjene administracije ili većine u Kongresu.

Senatorica Cynthia Lummis, jedna od rijetkih političarki koja dosljedno zagovara jasnu regulaciju kripta, dodatno je pojačala pritisak na Senat da što prije usvoji CLARITY Act. Time se stvara fronta u kojoj su na jednoj strani tehnološke kompanije, dio političara i korisnici kripta, a na drugoj bankarski sektor i konzervativniji regulatori zabrinuti za stabilnost financijskog sustava.

Zanimljivo je i da se u cijeloj priči GENIUS Act spominje kao već doneseni zakon koji je sada “podminiran”. To implicira da se borba ne vodi samo oko buduće regulacije, nego i oko interpretacije i implementacije postojećeg okvira, gdje banke kroz lobiranje pokušavaju retroaktivno suziti prostor za stablecoine, posebno kada generiraju prinos.

Rizici i ograničenja: nije sve crno-bijelo

Unatoč tome što kripto industrija s pravom kritizira banke zbog zatvaranja tržišta, objektivno postoje najmanje dva ozbiljna rizika koja opravdavaju dio regulatorne opreznosti. Prvi je rizik stabilnosti samih stablecoina. Iako su vodeći izdavatelji u SAD-u pod većim nadzorom, još uvijek postoji asimetrija informacija oko kvalitete i likvidnosti rezervi, koncentracije u kratkoročnom državnom dugu te operativnog rizika skrbnika.

Ako bi došlo do naglog gubitka povjerenja u jednog velikog izdavatelja, masovni otkup mogao bi uzrokovati stres na tržištu kratkoročnih vrijednosnica, sličan onome što se povremeno događa u money market fondovima. Regulatori u tom scenariju gledaju na stablecoin yield proizvode kao na kvazi-banke bez istog stupnja kapitalnih jastuka.

Drugi rizik je regulatorna arbitraža i pritisak na bankarski sustav. Ako kripto platforme mogu nuditi prinos na digitalne dolare bez istih zahtjeva kao banke (osiguranje depozita, likvidnosni omjeri, stres testovi), postoji realna opasnost da se rizik premjesti iz reguliranog u poluregulirani sektor. U krizi, građani će i dalje očekivati implicitno spašavanje “digitalnih dolara”, što može stvoriti moralni hazard: privatni profiti, a društveni gubici.

Treći, često zanemaren sloj je UX i operativni rizik na strani korisnika. Držanje stablecoina u vlastitim novčanicima daje veću kontrolu, ali uvodi rizik gubitka ključeva, phishing napada i pogrešnih transakcija bez mogućnosti povrata. Držanje istih sredstava na centraliziranoj platformi prebacuje rizik na kreditnu sposobnost i sigurnost te platforme – što smo vidjeli kod propasti FTX-a i drugih burzi, iako Coinbase formalno posluje u znatno strožem regulatornom okruženju.

Zaključak

Trumpov sastanak s Brianom Armstrongom i kasniji napad na banke zbog blokade kripto zakona kristalno jasno pokazuju da je borba za budućnost digitalnog dolara prešla iz startupa i protokola u vrh američke politike. Prednost stabilnih coina i on-chain prinosa je transparentna, programabilna infrastruktura koja korisnicima omogućuje veći povrat i globalnu upotrebljivost, uz brže i jeftinije transakcije od tradicionalnih banaka.

Istovremeno, ograničenja su realna: neizvjesnost oko kvalitete rezervi, mogući pritisci na bankarski sustav i otvorena pitanja tko snosi teret u krizi. Za male ulagače, ova tema je relevantna jer direktno utječe na ponudu proizvoda koje će im kripto platforme moći legalno nuditi; za institucije, jer definira gdje i kako mogu koristiti stablecoine u svojim strategijama; a za regulatore, jer moraju uskladiti inovaciju s očuvanjem financijske stabilnosti.

Hoće li prevagnuti bankarski lobi ili kripto industrija, uvelike će odrediti kako će u praksi izgledati GENIUS i CLARITY Act – i hoće li “zarađivanje više na vlastitom novcu” biti privilegija zatvorenog bankarskog sustava ili standard otvorene, blockchain infrastrukture.