Kripto derivati – posebno perpetual futures i maržinsko trgovanje – nastali su kao odgovor na potrebu profesionalnih i institucionalnih ulagača za sofisticiranijim instrumentima upravljanja rizikom. Prvi pravi kripto derivatni proizvodi pojavili su se na azijskim burzama sredinom 2010-ih, kada su platforme poput BitMEX-a počele nuditi visoke razine poluge i perpetual ugovore bez datuma isteka. U to vrijeme tržište je bilo gotovo neregulirano, što je pogodovalo inovaciji, ali je stvaralo ozbiljne probleme u pogledu zaštite ulagatelja, transparentnosti i sistemskog rizika.

U klasičnom financijskom sustavu derivati su već desetljećima pod nadzorom regulatora, uz stroga pravila za kliring, margining i izvještavanje. Kripto sektor je s vremenom morao uhvatiti korak s tim standardima. Hong Kong je posljednjih godina krenuo u pozicioniranje kao regulirani centar za digitalnu imovinu, uvodeći licenciranje za kripto mjenjačnice i precizna pravila za maloprodajne investitore. Prema pisanju portala The Block, regulator Hong Konga sada ide korak dalje i otvara vrata reguliranom maržinskom financiranju i trgovanju perpetual ugovorima na licenciranim platformama.

Regulatorni okvir Hong Konga i zaokret prema derivatima

Hong Kong je povijesno bio jedan od ključnih azijskih centara za kapitalna tržišta, s razvijenom infrastrukturom za dionice, obveznice i klasične derivate. U segmentu kriptovaluta, nakon ranije faze opreza, lokalni regulatori – prije svega SFC (Securities and Futures Commission) – tijekom posljednjih godina postavili su jasan okvir za licenciranje platformi koje nude trgovanje digitalnom imovinom. Taj okvir obuhvaća zahtjeve za segregaciju korisničke imovine, KYC/AML procese te ograničenja u pogledu toga koje tokene je dopušteno nuditi malim ulagateljima.

Do sada je ključna razlika bila u tome što je većina licenciranih platformi mogla nuditi samo spot trgovanje, bez mogućnosti korištenja poluge ili kompleksnih izvedenih instrumenata. Trgovanje derivatima bilo je ili ograničeno na profesionalne klijente ili je padalo u sivu zonu nereguliranih offshore platformi. U takvom okruženju Hong Kong je riskirao da, unatoč formalno prijateljskom stavu prema kriptu, izgubi dio derivatne likvidnosti u korist jurisdikcija s agresivnijim, ali manje uređenim pristupom.

Prema informacijama koje prenosi The Block, regulatorni okvir sada se širi kako bi se licenciranim platformama omogućilo pružanje usluga maržinskog financiranja i ponuda perpetual ugovora, pri čemu naglasak ostaje na snažnoj zaštiti maloprodajnih ulagatelja. To znači da će se derivati moći nuditi u strogo definiranom, nadziranom režimu, uz jasna pravila o poluzi, kolateralima i upravljanju rizikom.

Što konkretno mijenja proširenje regulative?

Središnji element novog pristupa je omogućavanje da licencirane platforme u Hong Kongu pružaju maržinsko financiranje – odnosno da same ili putem posrednika financiraju pozicije korisnika koristeći polugu. Do sada su korisnici koji su željeli pristup poluzi često bili prisiljeni otvarati račune na nereguliranim burzama ili koristiti decentralizirane protokole, što je otvaralo dodatne operativne i pravne rizike.

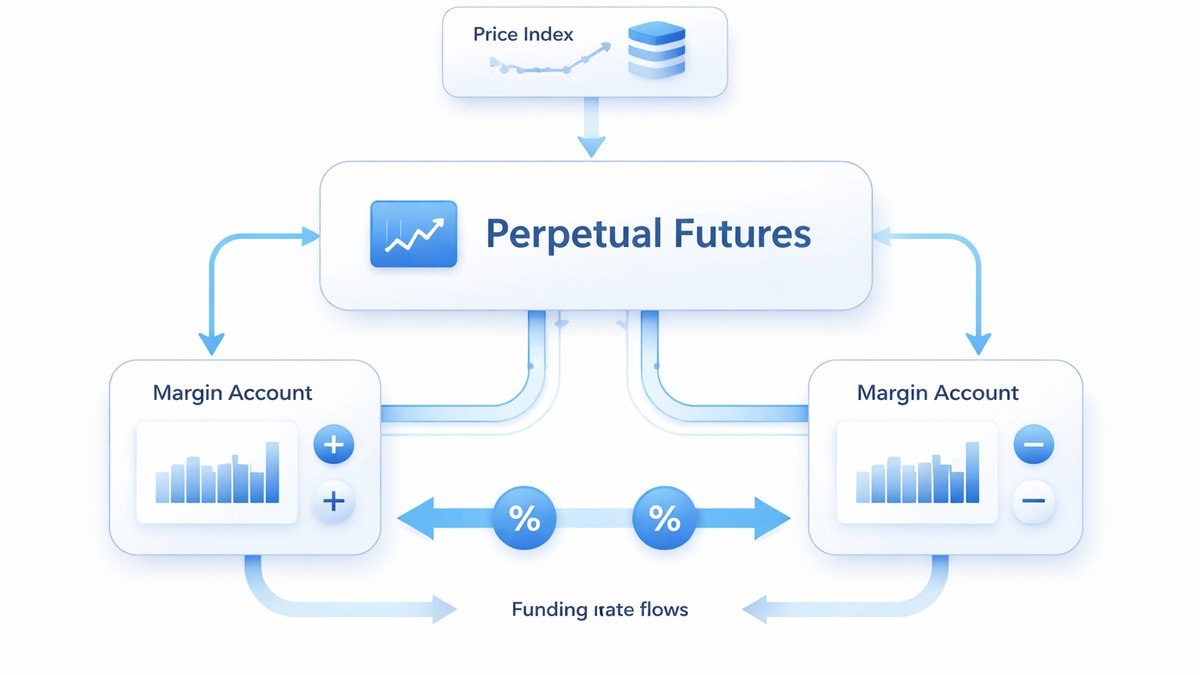

Druga ključna komponenta je dopuštanje trgovanja perpetual futures ugovorima, koji su najpopularniji oblik derivata u kriptu. Ti ugovori, za razliku od klasičnih futuresa, nemaju datum isteka, a njihova se cijena održava blizu spot cijene putem mehanizma tzv. funding ratea. Regulirani okvir će vrlo vjerojatno ograničiti razinu poluge, definirati koje underlying imovine smiju biti predmet perpetual ugovora (tipično veći, likvidni coini) te postaviti standarde za transparentnost izvještavanja o otvorenom interesu i likvidaciji.

Ovakav pristup ima jasan cilj: preusmjeriti trgovanje derivatima s offshore entiteta na lokalno licencirane platforme koje poštuju pravila, nadziru se i imaju jasno definirane obveze prema korisnicima. Hong Kong na taj način želi kombinirati tržišnu konkurentnost s regulatornom disciplinom, što je dugoročno ključno za privlačenje institucionalnog kapitala.

Tehnički pogled: kako funkcioniraju perpetual ugovori i maržinsko financiranje

Da bi se razumjela regulatorna promjena, važno je shvatiti kako ovi instrumenti tehnički funkcioniraju. Perpetual futures ugovor je izvedenica kod koje se pozicije korisnika bilježe u internom sustavu burze, obično u izoliranoj ili cross margin arhitekturi. Kolateral (često u stablecoinima) pohranjuje se na segregiranim računima, a motor za usklađivanje naloga (matching engine) vodi knjigu naloga i nadzire stanje kolaterala, margin ratio i eventualne likvidacije.

Ključni mehanizam je funding rate – periodična uplata između long i short sudionika. Ako je cijena perpetual ugovora iznad spot cijene, funding je pozitivan, pa long pozicije plaćaju shortovima; obrnuto, ako je cijena ispod spota, funding je negativan. Time se sudionike potiče da otvaraju pozicije u smjeru koji vraća cijenu perpetual ugovora prema spotu. S tehničke strane, platforma mora u realnom vremenu prikupljati cijene s više spot tržišta, izračunavati indeksnu cijenu i funding te ažurirati pozicije svih korisnika.

Maržinsko financiranje često funkcionira kao zaseban sloj iznad spot i derivatnog enginea. Platforma može posuđivati sredstva iz vlastitog trezora ili iz poola koje su depozitirali drugi korisnici, uz definiranu kamatnu stopu. Sustav mora pratiti omjer duga i kolaterala, te trgovcima u maržinskim pozicijama dodjeljivati tzv. maintenance margin prag. Kada vrijednost kolaterala padne ispod praga, aktivira se mehanizam automatizirane likvidacije, koji djelomično ili u potpunosti zatvara poziciju korisnika na tržištu.

U reguliranom kontekstu Hong Konga, ovi procesi moraju biti ne samo tehnički robusni, već i transparentno dokumentirani, s audit trailovima, jasnim algoritmima za određivanje cijena likvidacije i definiranim postupcima u slučaju ekstremnih tržišnih uvjeta ili tehničkih kvarova.

Usporedba s offshore derivatnim burzama i DeFi protokolima

Većina volumena u kripto derivatima danas prolazi preko velikih centraliziranih burzi registriranih u offshore jurisdikcijama. One nude izrazito visoku polugu, često 50x ili više, i širok raspon altcoin perpetual ugovora. Problem je što takve platforme nerijetko posluju bez jasne nadležnosti, bez potpunih financijskih izvještaja i s ograničenom pravnom zaštitom korisnika. Krah pojedinih velikih burzi u prošlosti pokazao je koliko je rizik koncentracije i lošeg upravljanja stvaran.

S druge strane, DeFi derivatni protokoli poput dYdX-a ili GMX-a nude decentralizirano trgovanje perpetual ugovorima putem pametnih ugovora. Prednost je transparentnost on-chain pozicija i kolaterala, ali postoje i specifični rizici: ovisnost o orakulima cijena, rizik pametnih ugovora, kao i ograničenja skalabilnosti. Usto, DeFi pravno nije jednostavno uklopiti u regulatorne okvire poput hongkonškog, jer ne postoji centralizirani operator koji bi preuzeo licencu i odgovornost.

Hongkonški model cilja na sredinu: zadržati fleksibilnost i funkcionalnost sličnu vodećim derivatnim burzama, ali uz strogi nadzor, kapitalske zahtjeve i jasnu strukturu odgovornosti. To uključuje robustne risk engine module, neovisne revizije i jasna pravila za upravljanje sukobom interesa, posebno ako platforma nastupa i kao market maker.

Ključni rizici: tehnološki, tržišni i regulatorni

Iako je širenje regulative pozitivan signal za profesionalizaciju tržišta, rizici ne nestaju – naprotiv, postaju vidljiviji i formaliziraniji. Prvi ozbiljan rizik je tehnički: motor za usklađivanje naloga i sustav za margining moraju raditi pod visokim opterećenjem i u ekstremnim uvjetima volatilnosti. Ako platforma doživi pad sustava ili prekid povezivosti u trenutku velikih tržišnih pomaka, pozicije korisnika mogu biti likvidirane po izrazito nepovoljnim cijenama ili se može stvoriti deficit u klirinškom sustavu.

Drugi rizik je likvidnosni i tržišni. Perpetual ugovori se oslanjaju na dovoljno duboku likvidnost kako bi mehanizmi funding ratea i likvidacije funkcionirali bez velikih „gapova“ u cijenama. U ranim fazama razvoja reguliranog tržišta u Hong Kongu moguće je da volumeni budu manji od onih na etabliranim offshore burzama, što potencijalno dovodi do većeg slippagea i agresivnijih likvidacija za veće pozicije. Ako regulativa dodatno ograniči polugu ili skup dopuštenih tokena, dio profesionalnih trgovaca mogao bi ostati na nereguliranim tržištima.

Treći rizik je regulatorna dinamika. Iako sadašnji smjer izgleda relativno otvoreno, regulatori mogu u budućnosti pooštriti pravila, primjerice ograničiti pristup derivatima malim ulagateljima ili dodatno smanjiti dopuštenu polugu. Trgovci i institucionalni sudionici morat će računati na mogućnost da se parametri poslovanja mijenjaju kroz vrijeme, što ima izravan utjecaj na strategije upravljanja rizikom i alokaciju kapitala.

Utjecaj na globalnu konkurenciju i institucionalne ulagače

Hong Kong se ovim potezom jasno pozicionira u konkurenciji s drugim centrima koji nastoje privući kripto industriju, poput Singapura, Dubaija ili određenih europskih jurisdikcija. Omogućavanje reguliranog maržinskog i derivatnog trgovanja važno je jer institucionalni investitori – hedge fondovi, prop trading firme, pa čak i tradicionalne financijske institucije – očekuju potpuni set instrumenata sličan onome na klasičnim tržištima.

Za institucionalne sudionike, glavna prednost hongkonškog pristupa je kombinacija regulatorne jasnoće i pristupa lokalnoj i regionalnoj likvidnosti. To olakšava uklapanje kripto derivata u postojeće okvire za upravljanje rizikom, compliance i izvještavanje. Uz to, licencirani subjekti u Hong Kongu morat će poštovati pravila korporativnog upravljanja i revizije, što smanjuje rizik od netransparentnog korištenja korisničkih sredstava.

S druge strane, maloprodajni trgovci koji su do sada koristili visoku polugu na offshore platformama mogli bi doživjeti hongkonški režim kao restriktivniji – niža poluga, manji izbor altcoina, stroži KYC. No, za dio korisnika upravo će ta regulirana okolina biti prihvatljivija, posebno nakon iskustava s kolapsima pojedinih velikih nereguliranih burzi.

Zaključak

Proširenje kripto regulative u Hong Kongu na maržinsko financiranje i perpetual ugovore predstavlja važan korak prema zrelijem, strukturiranom tržištu digitalne imovine. Prednost takvog okvira je u tome što kombinira sofisticirane instrumente – polugu, izvedenice, funding mehanizme – s formalnim nadzorom, transparentnošću i standardima zaštite ulagatelja. To posebno odgovara institucionalnim ulagačima i profesionalnim traderima kojima je potrebna pravna sigurnost i usklađenost s internim pravilima rizika.

Glavni nedostatci leže u potencijalno nižoj razini poluge, strožim pravilima pristupa i mogućim ograničenjima u pogledu vrste i broja podržanih tokena, osobito u ranoj fazi tržišta. Tehnički rizici (prekidi rada, ekstremna volatilnost, nepredviđene likvidacije) i dalje postoje, ali se u reguliranom sustavu mogu jasnije adresirati kroz zahtjeve za infrastrukturu, testiranje i nadzor.

Tema je posebno relevantna za burze koje razmatraju dobivanje licence u Hong Kongu, za fondove i prop trading firme koje žele pristup azijskoj derivatnoj likvidnosti u reguliranom okruženju, kao i za napredne maloprodajne trgovce koji žele koristiti maržu i perpetual ugovore uz višu razinu pravne zaštite nego što je to slučaj na nereguliranim offshore platformama. Hong Kong time šalje signal da kripto derivati više nisu nužno „divlji zapad“, već segment koji se može integrirati u širi financijski sustav uz jasna pravila igre.